Efter en meget våd sommer, langsomme og vanskelige høstforhold i Belgien, Holland og Tyskland.

Efter en af de mest fugtige somre i de sidste årtier var afslutningen af høstforholdene langsomme og noget vanskelige i de fleste lande. Frankrig var undtagelsen med en meget nem og hurtig høst.

I mange tilfælde forsinkede landmændene deres høst og ventede på regn for at forbedre deres høstforhold, men i slutningen endte det nogle gange med langsomme høstforhold og udbytter.

Slutningen af september og ind i oktober og november (Belgien!) kørte kartoffeloptagere med 60 til 70 % af deres kapacitet, hvilket gjorde hele processen langsommere.

Bruttoudbyttet gennemsnitligt til godt. Nettoudbyttet er godt til gennemsnittet. Processorer tager næsten alle kartoflerne.

Afhængigt af lande og underregioner var bruttoudbyttet for det meste gennemsnitligt til godt, men nettoudbyttet vil være lavere på grund af en betydelig mængde tab på marker (vandskade) og fysiologiske problemer såsom hule hjerter, flækkede kartofler og vækstrevner.

Og også på grund af opbevaringsproblemer, som er startet i nogle tilfælde. Men industrien, der i høj grad har brug for alle kartofler, tager de fleste knolde til sig uden at gøre det store ballade.

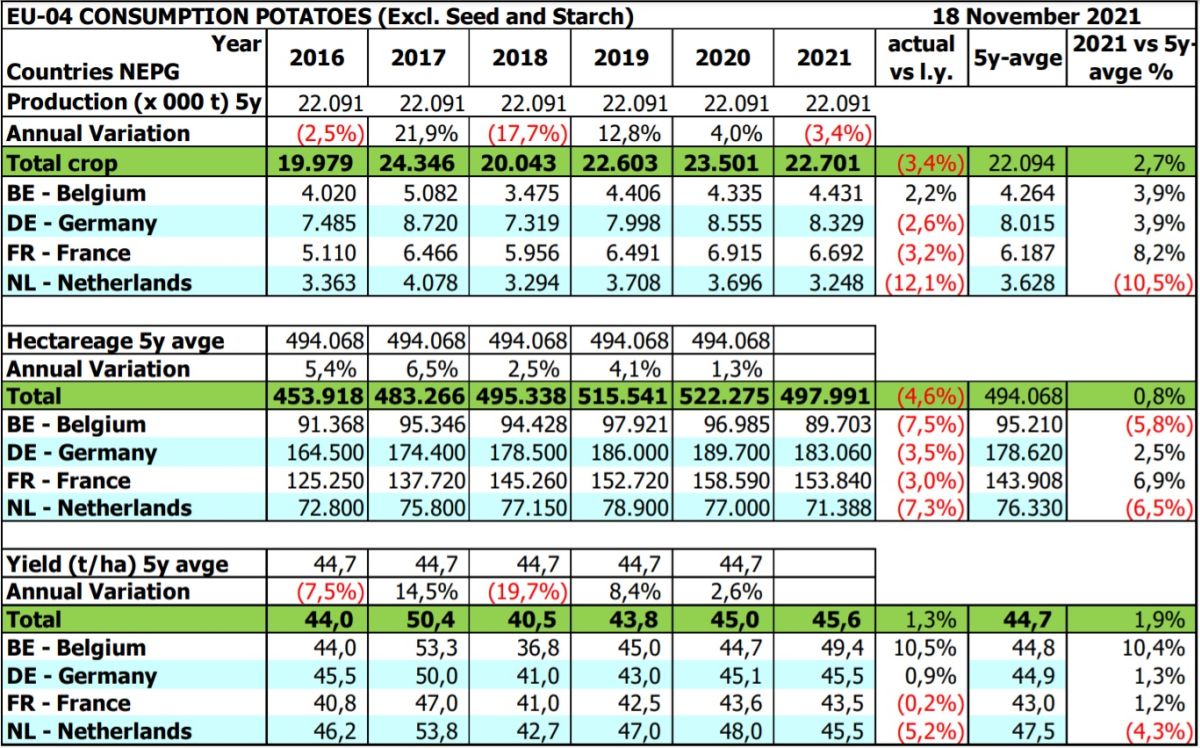

2021-produktion i NEPG.

I 2021 faldt kartoffelarealet i NEPG med omkring 24.000 ha, fra 522.000 til 498.000 ha. Den globale produktion bør være omkring 22,7 millioner tons (MT), hvilket er 0,70 MT tons mindre end 2020. Dette fald, kombineret med genoptagelsen af de fleste eksportstrømme af forarbejdede produkter, fører til en vis balance mellem det nuværende udbud og efterspørgsel .

Frie markeder er fortsat understøttet af producenternes modvilje mod at sælge det, der nu er på lager, og af dynamikken i salg af færdige produkter (fabrikker har svært ved at genopbygge lagrene).

Industriel forarbejdning står imidlertid over for forsyningsvanskeligheder og omkostningsstigninger for nogle input (energi, olier, emballage, arbejdskraft), mens fjerneksport forbliver afhængig af den mulige genopblussen af Covid-19 rundt om i verden.

Bortset fra disse usikkerheder forventer de fleste iagttagere ikke desto mindre balancerede markeder gennem hele sæsonen med landbrugspriser, der mindst svarer til kontrakter.

Højere produktionsomkostninger, høje kornpriser og usikkerhed om kontraktpriser kan påvirke kartoffelarealet i 2022.

Hele sidste sæson og kalenderår er forskellige produktionsomkostninger steget. Diesel og elektricitet er steget dramatisk, sprøjteomkostningerne var højere på grund af enormt sensprøjtetryk. For næste sæson er gødningspriserne steget mere end 50 % for kaliumchlorid og mellem 200 og 300 % for nitrogen.

Samtidig er priserne, producenterne får for korn og raps, også steget, hvilket gør disse afgrøder mere interessante og bestemt meget mindre risikable end kartoffeldyrkning.

Kartoffeldyrkning indebærer stadig større risici, hvad enten det er økonomisk (højere produktionsomkostninger) eller med hensyn til klimaforandringer. Dette års (høst 2021) kontraktpriser faldt med 0,50 EUR/100 kg til 2 EUR/100 kg sammenlignet med sidste års, afhængigt af kartoffeltype (tidlig eller hovedafgrøde, sort) og land.

NEPG vurderer, at kontraktpriserne for 2022/2023 bør stige med mindst mellem 3 og 4 EUR/100 kg for at være interessant og værd at overveje af kartoffelbønder. Hvis ikke, kan arealreduktioner være løsningen på bedre økonomiske situationer for avlerne

{kind=link}